と思って明治安田生命の学資保険「つみたて学資」について調べているかもしれませんね。

そこで、今回は明治安田生命の学資保険について詳しく調査した結果をまとめていきます。

良い口コミや評判だけではなく、悪い口コミや評判も調査しました。

また、明治安田生命の学資保険の特徴やおすすめする人、おすすめしない人についてもまとめてありますので、参考にしてみてください。

明治安田生命の学資保険「つみたて学資」の特徴

まずは、明治安田生命の学資保険「つみたて学資」の基本情報や特徴をまとめておきます。

明治安田生命の学資保険「つみたて学資」は、学資保険サービスの中で返戻率が高いサービスとなります。

返戻率の高さでは上位3社に入り(2020年4月時点)、最大返戻率は109%まで上がります。

もちろん条件によって返戻率は異なりますので、後ほどシミュレーション結果も紹介しますので参考にしてみてください。

さて、返戻率が高い明治安田生命の学資保険「つみたて学資」ですが、まずは加入年齢や払込期間、受取時期などの基本情報を紹介します。

つみたて学資の基本情報

つみたて学資の加入年齢の制限や契約者の年齢、満期年齢、保険料払込期間、月々の保険料などはどのぐらいなのか?

以下の表にまとめてみましたので、ぜひ参考にしてみてください。

| 加入年齢の制限 | 0歳~6歳まで (出生前も可能) |

| 契約者の年齢 | 18歳~45歳 (子どもの年齢が満2歳以上の場合は、満40歳まで) |

| 満期年齢 | 21歳 |

| 保険料払込期間 | 10歳まで・15歳まで (子どもが3歳以上の場合は、15歳までのみ) |

| 受取総額 | 200万円か300万円 |

| 保険料の払込免除 | 死亡または所定の身体障害者に該当したとき |

| 育英年金 | なし |

| 出生前加入 | 出産予定日の140日前から加入できる |

| 子どもの死亡保障 | 死亡給付金が受け取れる |

「つみたて学資」の加入年齢

加入できる子どもの年齢は、0歳から6歳までとなっており、生まれる前に加入することもできます。

生まれる前に加入できるという特徴は、明治安田生命だけに限らず他の保険会社の学資保険でも同様の特徴となっています。

そして、契約者(つまりお父さん、お母さん)の年齢は18歳から45歳までとなっています。

契約者の年齢が最大45歳までのため、祖父や祖母を契約者にして加入することはできないのです。

また、子どもが満2歳以上の場合は、契約者は40歳までとなっています。

例えば、住友生命の学資保険であれば男性69歳まで、女性75歳まで加入可能となっています。

住友生命は多数の有名人が出演するCMでお馴染みの大手生命保険会社です。 歴史のある会社で「スミセイ」の愛称で親しまれています。 そして、住友生命では「こどもすくすく保険」という学資保険を販売しています。 契約条件にもよりま[…]

明治安田生命の学資保険は返戻率が高い分、契約者の加入年齢が低い点は確認が必要です。

「つみたて学資」の満期年齢と払込期間

そして、満期年齢は21歳で丁度大学4年(卒業)の時期となっています。

保険料の払込期間は2パターンから選択でき、子どもが10歳までか15歳までとなっており、教育費が多くかかるようになる時期の前までには払い終えることができます。

なお、注意点は子どもが3歳以上の場合は、15歳までのみの取り扱いとなっています。

そして、月々の保険料は、子ども0歳・契約者20歳男性、受取総額200万円、保険料の払込期間15歳までで「10,793円」と10,000円を少し超えるぐらいです。

「つみたて学資」の受取総額

受取総額については、200万円か300万円かを選ぶことができます。

保険料の払込免除については、契約者が死亡または指定の身体障害者に該当した場合に適用され、払込免除となった場合でも保険金は予定通りにしっかり受け取ることができます。

ちなみに、上記の保障は他の学資保険でも同じような保障があります。

ただし、明治安田生命の学資保険では育英年金(契約者が死亡または高度障害状態になったときに、満期になるまでの間受け取れる年金のこと)の取り扱いはありません。

そして、先ほども少し述べたように、出生前に加入することもでき、予定日の140日前から加入することができます。

ただし、流産や死産などで子どもが生まれなかった場合には、契約は無効になり、払い込んだ保険料は払い戻されることになります。

最後に、子どもが保険料の払込期間中に死亡した場合や、払込期間が終わったあとに死亡した場合には、死亡給付金を受け取ることができます。

ここまでが明治安田生命の学資保険「つみたて学資」の基本情報となります。

それでは、「つみたて学資」の月々の保険料をもう少し詳しく解説していきます。

月々の保険料について

返戻率のシミュレーションは後ほど紹介します。

※明治安田生命の学資保険「つみたて学資」では、子どもが3歳以上の場合は払込期間を15年にしか設定できません。

・契約者20歳男性・受取総額200万円の場合

| 契約年齢 | 払込期間10歳まで | 払込期間15歳まで |

| 0歳 | 15,899円 | 10,793円 |

| 1歳 | 17,706円 | 11,587円 |

| 2歳 | 19,965円 | 12,504円 |

| 3歳 | ー | 13,573円 |

| 4歳 | ー | 14,837円 |

| 5歳 | ー | 16,354円 |

| 6歳 | ー | 18,213円 |

・契約者30歳男性・受取総額200万円の場合

| 契約年齢 | 払込期間10歳まで | 払込期間15歳まで |

| 0歳 | 15,910円 | 10,814円 |

| 1歳 | 17,716円 | 11,606円 |

| 2歳 | 19,973円 | 12,520円 |

| 3歳 | ー | 13,588円 |

| 4歳 | ー | 14,850円 |

| 5歳 | ー | 16,365円 |

| 6歳 | ー | 18,223円 |

月々の保険料は上記の表のようになります。

契約年齢0歳で、契約者が20歳男性、受取総額200万円の場合、子どもが10歳になるまで、月々およそ16,000円を支払い続けることになります。

子どもが2歳の場合、10歳になるまでの8年間をおよそ20,000円支払い続けることになります。

なお、保険料のシミュレーションについては、明治安田生命の学資保険の特設サイトで簡単に調べることができます。

保険料が気になる方は、ぜひ調べてみてくださいね!

全期前納払いの一括払い制度

次に、明治安田生命の学資保険の保険料の払い方についてまとめていきます。

明治安田生命の学資保険の保険料の払い方には、様々な方法があります。

- 月々払う方法

- 半年に一回払う方法

- 1年に一回払う方法

- 全期前納払い

となっています。

月々に払い込む方法が一番オーソドックスな方法になっています。

ちなみに、「全期前納払い」とは、契約時に一括で保険料を払う(預ける)方法のことをいいます。

例えば、保険料の総額が190万円だった場合、その190万円を契約したときに一括で支払うことになります。

ですので、月々保険料を細々と支払う必要はありません。

「月々払うのは面倒だ」

「まとまったお金があるので、払込を一気に終わらせたい」

という人には、全期前納払いはおすすめです。

また、全期前納払いにすると返戻率が高くなりますので、返戻率を上げたい場合は検討してみるのもいいでしょう。

さらに、保険料を支払う経路については、以下の方法があります。

- 口座振替

- 払込票での送金

- 店頭持参

一般的なのは、口座振替となっています。

口座振替とは、契約時に指定した銀行口座から保険料が引き落とされる方法になります。

なお、明治安田生命ではクレジットカード払いには対応していませんので注意が必要です。

「クレジットカードを使ってポイントを貯めたい!」という人には向いていないでしょう。

払込と受け取り時期について

次に、つみたて学資の保険料の払込期間と保険金の受け取り時期について、一緒に確認していきましょう。

保険料の払込期間

つみたて学資の保険料の払込期間は子どもが「10歳まで」と「15歳まで」の2パターンがあります。

例えば、

契約者:20歳男性

子ども:0歳

保険料払込期間:10歳まで

受取総額:200万円

上記の条件だと保険料は毎月15,899円を10年間払うことになり、総額は1,907,880円となります。

なお、子どもが3歳以上だと保険料払込期間は「15歳まで」しか選べることができないので、注意してください。

他の保険会社だと、保険料の払込期間はもっとバリエーションがあります。

例えば、学資保険で有名なソニー生命だと10歳、15歳のほかに「18歳まで」と払込期間が明治安田生命の学資保険よりも長いものもあります。

さらに、日本生命の学資保険では、「5歳まで」の払込期間のものもあるので、各社さまざまな保険料の払込期間があることが分かります。

一般的に、保険料の払込期間が短ければ短いほど、月々の保険料は上がり、返戻率もより高くなります。

逆に、保険料の払込期間が長ければ長いほど、月々の保険料は下がりますが、返戻率は下がってしまいます。

月々の保険料額と返戻率のどちらを取るかは、それぞれの家庭によって考えが異なるところでもあるので、どちらがより良いのかぜひ考えてみてください。

保険金の受け取り時期

次に、保険金の受け取り時期についてです。

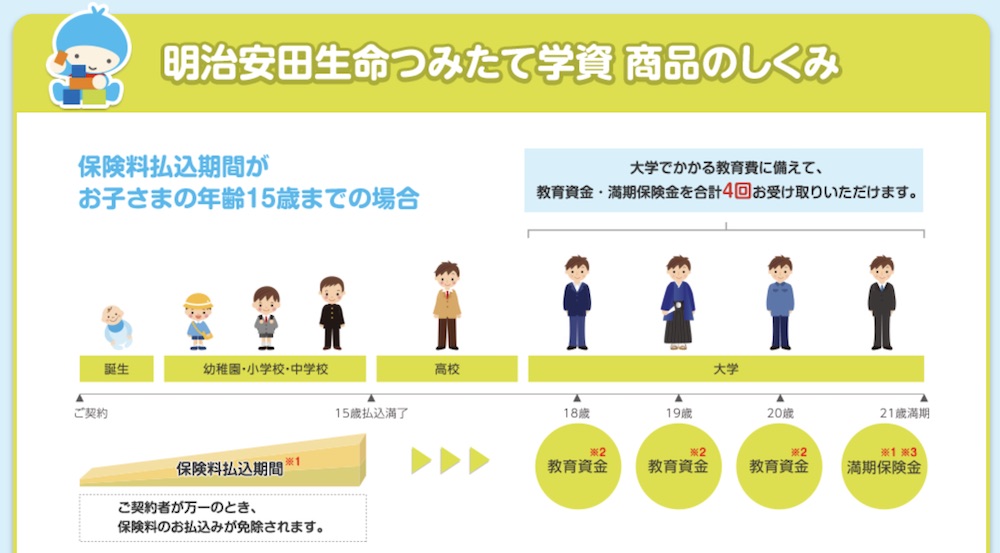

明治安田生命の学資保険の保険金の受け取り時期は、「18歳・19歳・20歳・21歳」の計4回になります。

子どもが満18歳・満19歳・満20歳に達した日以降、最初に到達する10月1日に生存しているときに受け取ることができます。

誕生日が10月2日から4月1日の間にある場合は、満17歳・満18歳・満19歳に到達した日以降に、最初に到達する10月1日に生存しているときに受け取れます。

18歳・19歳・20歳・21歳の4回受け取ることができるので、例えば、受取総額が200万円の場合、200万円÷4回=50万円ずつ受け取ることになります。

さらに、受取総額が300万円の場合だと、300万円÷4回=75万円ずつ受け取ることになります。

保険金の受け取り時期についても、各社で異なります。

例えば、明治安田生命の多く比較されているソニー生命だと、

- 17歳・18歳・19歳・20歳・22歳の計5回に渡って受け取れるプラン

- 11歳・14歳・17歳のときに受け取れるプラン

があります。

子どもの教育費がいつのタイミングで必要になるか、しっかり幼いうちから把握して、保険選びできるようにしましょう。

ここまで読んでもらえたらわかるように、明治安田生命の学資保険「つみたて学資」は契約者の年齢やプランの幅はあまり大きくはありません。

ただし、最初に説明したように返戻率が高いので、上記の条件でも良い場合は検討の価値が高いかと思います。

それでは次に、実際に明治安田生命の学資保険を契約している人の口コミや評判を紹介します。

明治安田生命の学資保険の口コミと評判

次に、明治安田生命の学資保険「つみたて学資」の口コミと評判を紹介します。

学資保険の口コミ・評判を集めたところ、100件中2件しか明治安田生命の学資保険に加入している人がいませんでした。

返戻率が高いため検討している人は多いようでしたが、条件が厳しく加入を見送ったとの口コミや評判もありました。

ただ、明治安田生命の学資保険を契約している人の評判では悪い内容はなく、2人とも加入してよかったという口コミになっています。

生まれた子どもが学校に通ったり好きなことができるように、小さいうちから何かしてあげたいと思い、学資保険を検討して入ってみることにしました。明治安田生命を選んだ理由は、保険相談に行った際に、相談員の方におすすめの学資保険だと勧められたのがきっかけで、「つみたて学資」を選びました。

子どもが生まれて、最初は入らないで自分たちで貯金して自分たちで貯めようと考えていました。しかし、中々貯金ができずこのままでは、将来の子どもたちに教育資金を作ってあげられないと不安を感じたので入ることに決めました。明治安田生命を選んだ理由は、主人がここの生命保険に入っているので担当者に相談しやすかったのと、20年後の返戻率も悪くなかったので、入ることを決めました。

以上が、明治安田生命の学資保険の口コミでしたが、評判は良いことが分かりました。

口コミを送ってくれた一人は返戻率にやはり注目しているようです。

何度もお伝えしていますが、明治安田生命の学資保険の返戻率は保険会社の中でトップ3に入るほど高いです。

元本割れもしにくいため、返戻率重視で学資保険を選んでいるのであれば検討する価値は十分にあります。

明治安田生命の学資保険が販売停止?

明治安田生命の学資保険の返戻率は高いのですが、数年前に比べるとやはり下がってはいます。

そのためか、中には

と気になっている人が多いようです。

実際はどうなのかというと、2016年の10月から一部のプラン(5年払込プラン)の販売のみが停止になりました。

これはマイナス金利政策を受けたのもので、他の保険会社の学資保険も相次いで販売停止に見舞われました。

さらに、現在の「つみたて学資」はⅠ型のみの取り扱いになっていますが、実はこの保険にはⅡ型もありますが、現在は取り扱っていません。

Ⅰ型とⅡ型の違いは、保険料の払込免除の対象が異なる点になっていました。

Ⅰ型:死亡、所定の身体障害に該当したときに保険料の払込が免除される

Ⅱ型:死亡、所定の身体障害に該当したとき+生まれてはじめて所定のがんと診断確定されたときに保険料の払込が免除される

今後、Ⅰ型も販売停止になるかどうかは分かりませんが、ニュースなどをチェックして動向を注視していく必要はありそうです。

また、返戻率も今後も下がる可能性があります。

だからこそ、返戻率が高い今のうちに学資保険は検討しておくといいでしょう。

明治安田生命の学資保険で返戻率シミュレーション

次に、学資保険に入る際に気になる返戻率を明治安田生命の学資保険「つみたて学資」でシミュレーションしてみました。

明治安田生命の学資保険の返戻率は高いというけど一体どのくらいなのか、確認してもらえたらと思います。

つみたて学資のシミュレーション

返戻率シミュレーションは、

契約者:30歳男性

子ども:0歳

払込期間:10歳

受取金額:300万円

の条件で、月払いと全期前納払いの2パターンでシミュレーションしていきます。

・契約者30歳男性、子ども0歳

| 受取総額300万円 | |

| 月払い (保険料払込期間は10歳まで) |

105.7% (保険料2,836,800円) |

| 全期前納払い | 109.0% (保険料2,749,776円) |

返戻率が元本割れ(100%以下)になる学資保険も増えてきた中、明治安田生命の学資保険は

月払い:105%超え

全期前納払い:109%

と非常に高い返戻率になることがわかります。

そして、月払いと全期前納払いを比較すると、先にすべての保険料を納める全期前納払いの方が返戻率が高くなることがわかります。

これは明治安田生命の学資保険に限った話ではなく、他の保険会社の学資保険でも同じことが言えます。

「返戻率を重視している!」という人は、ぜひこのシミュレーションも参考にしてみてください。

明治安田生命とソニー生命の学資保険の比較

次に、明治安田生命と並んで返戻率が高いと言われる「ソニー生命」の学資保険「学資金準備スクエア」と比較した結果を紹介します。

契約者は男性で、保険料の払込期間は10歳までとしていくつかのパターンでシミュレーションしてみたので、保険料と併せてぜひ参考にしてみてください。

明治安田生命「つみたて学資」Ⅰ型の返戻率シミュレーション

【受取総額200万円、10歳までの払込】

| 契約者25歳 | 契約者30歳 | 契約者35歳 | 契約者40歳 | |

| 子0歳 | 104.8% (15,899円) |

104.7% (15,910円) |

104.5% (15,937円) |

104.2% (15,990円) |

| 子1歳 | 104.5% (17,705円) |

104.5% (17,716円) |

104.3% (17,741円) |

104.0% (17,792円) |

| 子2歳 | 104.3% (19,963円) |

104.3% (19,973円) |

104.1% (19,998円) |

103.9% (20,046円) |

| 子3歳 | ー | ー | ー | ー |

【受取総額300万円、10歳までの払込】

| 契約者25歳 | 契約者30歳 | 契約者35歳 | 契約者40歳 | |

| 子0歳 | 105.8% (23,623円) |

105.7% (23,640円) |

105.5% (23,681円) |

105.2% (23,760円) |

| 子1歳 | 105.4% (26,332円) |

105.4% (26,348円) |

105.2% (26,387円) |

104.9% (26,463円) |

| 子2歳 | 105.1% (29,720円) |

105.0% (29,735円) |

104.9% (29,771円) |

104.7% (29,844円) |

| 子3歳 | ー | ー | ー | ー |

なお、子どもが3歳以降「-」になっているのは、10歳までの払い込みの場合2歳までしか加入できないことを表しており、15歳までの払い込みの場合だと、3歳以降も加入できるので、その点注意してください。

ソニー生命「学資金準備金スクエア」Ⅲ型の返戻率シミュレーション

ソニー生命の学資保険「学資金準備金スクエア」の17歳・18歳・19歳・20歳・22歳のときに受け取れるプランでシミュレーションしてみました。

【受取総額200万円、10歳までの払込】

| 契約者25歳 | 契約者30歳 | 契約者35歳 | 契約者40歳 | |

| 子0歳 | 105.6% (15,776円) |

105.5% (15,788円) |

105.4% (15,812円) |

105.0% (15,864円) |

| 子1歳 | 103.8% (17,832円) |

103.7% (17,844円) |

103.6% (17,868円) |

103.3% (17,920円) |

| 子2歳 | 102.0% (20,416円) |

102.0% (20,424円) |

101.8% (20,448円) |

101.6% (20,496円) |

| 子3歳 | 100.2% (23,744円) |

100.2% (23,752円) |

100.1% (23,776円) |

ー |

【受取総額300万円、10歳までの払込】

| 契約者25歳 | 契約者30歳 | 契約者35歳 | 契約者40歳 | |

| 子0歳 | 105.6% (23,664円) |

105.5% (23,682円) |

105.4% (23,718円) |

105.0% (23,796円) |

| 子1歳 | 103.8% (26,748円) |

103.7% (26,766円) |

103.6% (26,802円) |

103.3% (26,880円) |

| 子2歳 | 102.0% (30,624円) |

102.0% (30,636円) |

101.8% (30,672円) |

101.6% (30,744円) |

| 子3歳 | 100.2% (35,616円) |

100.2% (35,628円) |

100.1% (35,664円) |

ー |

明治安田生命とソニー生命の学資保険の比較結果

明治安田生命の学資保険の場合、契約者25歳で子どもが0歳だと、返戻率は104.8%になります。

そして、ソニー生命の学資保険の場合、受取総額が200万円で契約者20歳で子どもが0歳だと返戻率は105.6%となります。

上記の条件の場合だと明治安田生命の学資保険と比較すると、ソニー生命のほうが0.8%高くなっています。

その他の部分も比べてみると、受取総額が200万円で子どもが0歳の場合は明治安田生命よりもソニー生命の方が返戻率が高くなっています。

ただし、

その他の条件だと明治安田生命の学資保険のほうが返戻率が高くなっています。

分かりやすいように二社を並べて表にしてみたので、ご覧ください。

<条件>

契約者:30歳

子ども:0歳・1歳・2歳・3歳

払込期間:10歳まで

【受取総額200万円】

| 明治安田生命 | ソニー生命 | |

| 子0歳 | 104.8% (15,899円) |

105.6% (15,776円) |

| 子1歳 | 104.5% (17,706円) |

103.8% (17,836円) |

| 子2歳 | 104.3% (19,965円) |

102.0% (20,416円) |

| 子3歳 | ー | 100.2% (23,748円) |

【受取総額300万円】

| 明治安田生命 | ソニー生命 | |

| 子ども0歳 | 105.8% (23,623円) |

105.6% (23,664円) |

| 子ども1歳 | 105.4% (26,334円) |

103.8% (26,754円) |

| 子ども2歳 | 105.1% (29,723円) |

102.0% (30,624円) |

| 子ども3歳 | ー | 100.2% (35,622円) |

条件によって返戻率は変わりますので、なるべくいくつかの保険会社の学資保険で資料請求して比較してみましょう。

明治安田生命の学資保険のキャンペーンや解約について

次に、明治安田生命の学資保険のキャンペーンや兄弟割引、そして解約について、解説していきます。

明治安田生命の学資保険に加入しようか迷っている場合は参考にしてみてください。

キャンペーンはあるか調査

ソニー生命だと、月ごとにキャンペーンが変わり、しまじろうのグッズなどもプレゼントされる場合があります。

そのようなキャンペーンが明治安田生命の学資保険であるか調べてみたところ・・・

契約したら何かもらえたり、お得になるなどのキャンペーン自体は存在しないようです。

残念に思う方もいるかもしれませんが、そもそも明治安田生命の学資保険は返戻率が良いので、「それこそがキャンペーンだ!」とも言えるのかもしれませんね

ただし、明治安田生命には「みんなの健活プロジェクト」といって契約者向けに、医療サービスを実施しています。

「みんなの健活プロジェクト」とは、明治安田生命の保険商品に加入している人が利用できるものです。

例えば

「Jリーグウォーキング」

「みんなの健活ヨガ」

様々なプロジェクトがあります。

なので、明治安田生命の学資保険に加入するとこういったサービスを受けられて、健康に関する情報を得ることができます。

さらに、学資保険加入者のみ対象で「24時間無料妊婦育児相談サービス」を受けることができます。

これは、看護師や保健師の方が妊娠や子どもの病気やケガに対しての相談を無料で受けられるものです。

初めての子育てを経験するお父さん、お母さんにとっては、安心できるサービスになります。

兄弟割引はあるか調査

次に、明治安田生命の学資保険には兄弟割引があるのかについてです。

こちらも気になっている方が多いようですが、実際のところ「兄弟割引は存在しません」。

そもそも「兄弟割引」というのは、2人目の子どもが同じ学資保険に契約すると保険料が割り引かれるというものです。

「兄弟割引」で有名なのは、フコク生命の「学資保険みらいのつばさ」です。

残念ながら明治安田生命には、兄弟割引のような割引制度はありません。

ですが、そもそも返戻率が高く保険料も安いので、「2人目以降も明治安田生命でいいな!」というお父さん、お母さんは多いかと思います。

途中の解約手続きについて

次に、途中の解約手続きと解約した場合にはどのくらいのお金が戻ってくるかについて、解説していきます。

学資保険に一度契約したけど保険料の支払いが難しくなり、解約するケースもあります。

明治安田生命の学資保険を解約する方法は、まず担当者か「お問い合わせ窓口」に連絡しましょう。

そこで請求書などの案内があるので、指示に従って解約手続きを進めていく流れになります。

加えて、解約した場合お金はどのくらい戻ってくるのかについて。

それまでに払い込んだ保険料の合計額よりも少ない金額となり、払い込んだのにまったくない場合もあります。

その理由は、それまで払い込んだ保険料は、保険の契約の締結や維持に必要な経費に充てられてしまうためです。

例えば、

払い込んだ保険料が2,836,800円だとして早期に解約して返ってきた金額が50,000円だとすると、返戻率は2%弱になります。

ただ、どのくらいお金が返ってくるかについても、解約の手続きのときに担当者か「お問い合わせ窓口」に聞いてみると、正確な数字が分かりますので、解約する際は返ってくる金額も確認するようにしましょう。

明治安田生命の学資保険「つみたて学資」をおすすめする人

最後に、明治安田生命の学資保険「つみたて学資」はどんな人におすすめか、解説していきます。

早めに保険料の支払いを終えたい人

まず1つ目に明治安田生命の学資保険は、「早めに保険料の支払いを終えたい人」におすすめです。

保険料の払込期間は10歳までか15歳までから選ぶことができ、長くても15歳までです。

なので、お金が多くかかってくる大学よりも前に払い込みを終えることができます。

他の会社の学資保険の中には、18歳までなどより長い払込期間のものもありますので、保険料の払い込みを早く終えたい!というお父さん、お母さんにはおすすめの学資保険になります。

逆に、保険料の払い込みが長くても良いから、できるだけ月々の保険料を抑えたい!という場合はおすすめできません。

より払込期間の長い別の学資保険に加入することをおすすめします。

反対に、もっと払込期間が短い方が良い!という場合も、別の学資保険に加入した方が良いでしょう。

ただし、その代わり月々の保険料はグンと上がってしまうので、その点も受け入れられる方にはおすすめでしょう。

返戻率を重視したい人

2つ目に、「返戻率を重視したい人、返戻率がより高い方が良い!」という場合にも明治安田生命の学資保険はおすすめします。

先ほども紹介したように、明治安田生命の学資保険は契約者が20歳で子ども0歳の場合、返戻率は104.8%になります。

一時期よりかは、返戻率は低いですが、マイナス金利政策後の中で比べると、104.8%の返戻率は高い方になっています。

中には100%を下回る(元本割れする)学資保険もあります。

より返戻率を重視したい!という人には明治安田生命の学資保険はおすすめです。

さらに、全期前納払いにした場合は、109.0%まで返戻率が跳ね上がります。

一括で支払うのはなかなか難しいかもしれませんが、返戻率を重視したい人はぜひ明治安田生命の学資保険を検討してみてはいかがでしょうか。

医療特約は不要でシンプルなプランが良い人

3つ目に、「医療特約は不要でシンプルなプランが良い!」という人にも明治安田生命の学資保険はおすすめします。

学資保険には子どもの医療特約が付いている商品もあります。

住友生命の学資保険「こどもすくすく保険」は特約がついていることで有名です。

住友生命は多数の有名人が出演するCMでお馴染みの大手生命保険会社です。 歴史のある会社で「スミセイ」の愛称で親しまれています。 そして、住友生命では「こどもすくすく保険」という学資保険を販売しています。 契約条件にもよりま[…]

ただ、特約が付加してあると、返戻率が下がってしまうという問題が発生します。

そのため、「学資保険には医療特約は不要でシンプルなプランが良い!」という人も多いかと思います。

ですので、シンプルで、返戻率重視であれば明治安田生命の学資保険はおすすめになります。

育英年金は不要な人

4つ目に、「育英年金はいらない!」という人にも明治安田生命の学資保険はおすすめします。

学資保険には先ほども説明した「育英年金」が付加されているものもあります。

育英年金とは契約者が死亡または高度障害状態になったときに、満期になるまでの間受け取れる年金のことです。

このような保障があると「安心だ!」というお父さん、お母さんも少なくないでしょう。

ただ、明治安田生命の学資保険にはこのような保障はないので、シンプルで分かりやすい学資保険が良い場合は明治安田生命の学資保険はおすすめできます。

ただし、育英年金のような保障を希望しているお父さん、お母さんは他の学資保険を検討した方が良いでしょう。

明治安田生命の学資保険「つみたて学資」をおすすめする人をまとめると

<明治安田生命の学資保険をおすすめする人>

- 早めに保険料の支払いを終えたい人

- 返戻率の高さを重視したい人

- 医療特約は不要でシンプルなプランが良い人

- 育英年金は不要な人

上記に当てはまる場合は、明治安田生命の学資保険を検討する価値はあるでしょう。

ただ、明治安田生命の学資保険は条件がほかよりも狭い傾向にあります。

なので、学資保険の加入を検討している場合は、1社に絞るのではなく、まず何社か資料請求をしてみて、その中から相談しながら決めることをおすすめします。